🏡 Le Prêt à Taux Zéro (PTZ) : ce qui change au 1ᵉʳ avril 2025

Acheter un bien immobilier, c’est souvent le projet d’une vie… mais aussi une équation budgétaire pas toujours simple à résoudre. Heureusement, l’État français continue de donner un petit coup de pouce aux ménages grâce au Prêt à Taux Zéro (PTZ), un dispositif bien connu des primo-accédants. Et à partir du 1ᵉʳ avril 2025, ce prêt avantageux connaîtra plusieurs évolutions majeures. Pas de poisson d’avril ici, juste des bonnes nouvelles (ou presque) pour les futurs propriétaires.

🎯 Le rappel : qu’est-ce que le PTZ ?

Le PTZ est un prêt aidé par l’État, sans intérêts à rembourser (oui, tu as bien lu, 0 % d’intérêt, ça existe encore). Il est destiné aux ménages qui achètent leur première résidence principale — ou qui n’ont pas été propriétaires depuis au moins deux ans. Ce prêt vient en complément d’un crédit immobilier classique, et peut représenter jusqu’à 50 % du coût total du projet, selon certains critères.

🆕 Ce qui change au 1ᵉʳ avril 2025

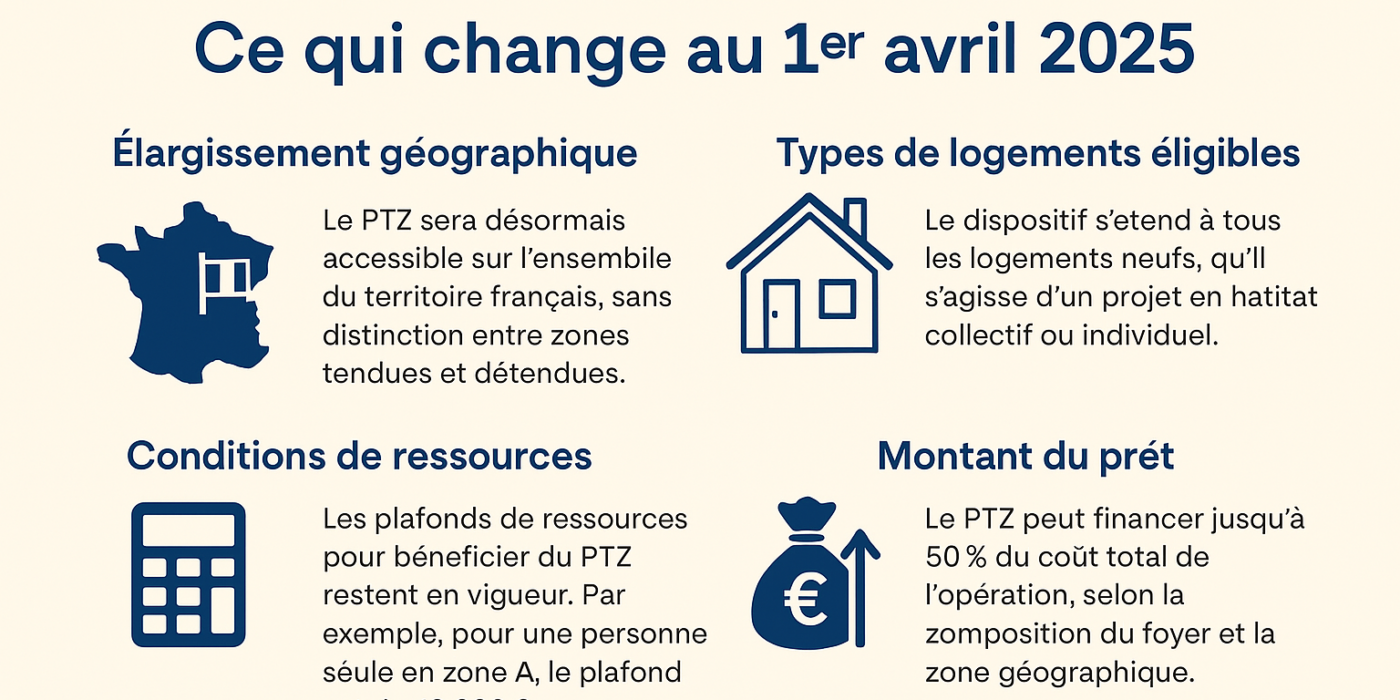

🌍 Élargissement à tout le territoire

Jusqu’ici, l’accès au PTZ dépendait de la zone géographique du bien (zones A, B1, B2, C), avec des restrictions dans les zones dites « détendues ». À partir d’avril, le PTZ sera ouvert à toutes les zones, sans exception. Que l’on achète en plein Paris ou au cœur du Périgord, le prêt est désormais accessible (ce qui évite bien des frustrations…).

🏗️ Tous les logements neufs concernés

Autre changement important : tous les logements neufs sont désormais éligibles, qu’ils soient en habitat collectif (immeubles) ou individuel (maison). Avant, seuls les appartements neufs dans certaines zones étaient concernés. Une bonne nouvelle pour ceux qui rêvent d’un pavillon avec jardin sans renoncer à un coup de pouce financier.

📊 Barème inchangé… mais

Les plafonds de ressources restent en place. Pour bénéficier du PTZ, il faut respecter certaines limites de revenus, qui varient selon la composition du foyer et la localisation du bien. Exemple : pour une personne seule en zone A, le plafond est de 49 000 € de revenus annuels. Ces plafonds permettent de réserver le dispositif à ceux qui en ont réellement besoin.

💸 Montant du prêt : jusqu’à 50 % du projet

La part du PTZ dans le financement du projet peut atteindre jusqu’à 50 %, selon les cas. Une montée significative par rapport à l’ancien taux maximum de 40 %. Autrement dit, l’aide devient plus généreuse, ce qui pourra permettre à certains de réduire leur prêt principal, voire d’éviter une rallonge d’apport personnel.

🗓️ Et jusqu’à quand ?

Ces nouvelles dispositions s’appliqueront jusqu’au 31 décembre 2027. L’objectif affiché du gouvernement : soutenir l’accession à la propriété dans un contexte de crise immobilière, notamment avec la hausse des taux d’intérêt et la baisse du pouvoir d’achat immobilier.

En résumé

| Avant le 1er avril 2025 | Après le 1er avril 2025 |

|---|---|

| Zones éligibles limitées | Toutes les zones sont éligibles |

| Logements neufs collectifs uniquement | Tous logements neufs (maison incluse) |

| Plafond PTZ : 40 % max | PTZ : jusqu’à 50 % du projet |

| Fin prévu fin 2027 | Dispositif prolongé jusqu’en 2027 |